税局正式明确!2023年发票备注栏最新填写标准!备注栏不全,一律退回!

提醒:无论是纳税人自行开具,还是税务机关代开增值税专用发票,备注栏需填写的内容都有明确规定,若没按要求填写则属不合规发票不能作为抵扣凭证。

01

2023年发票备注栏填写指南

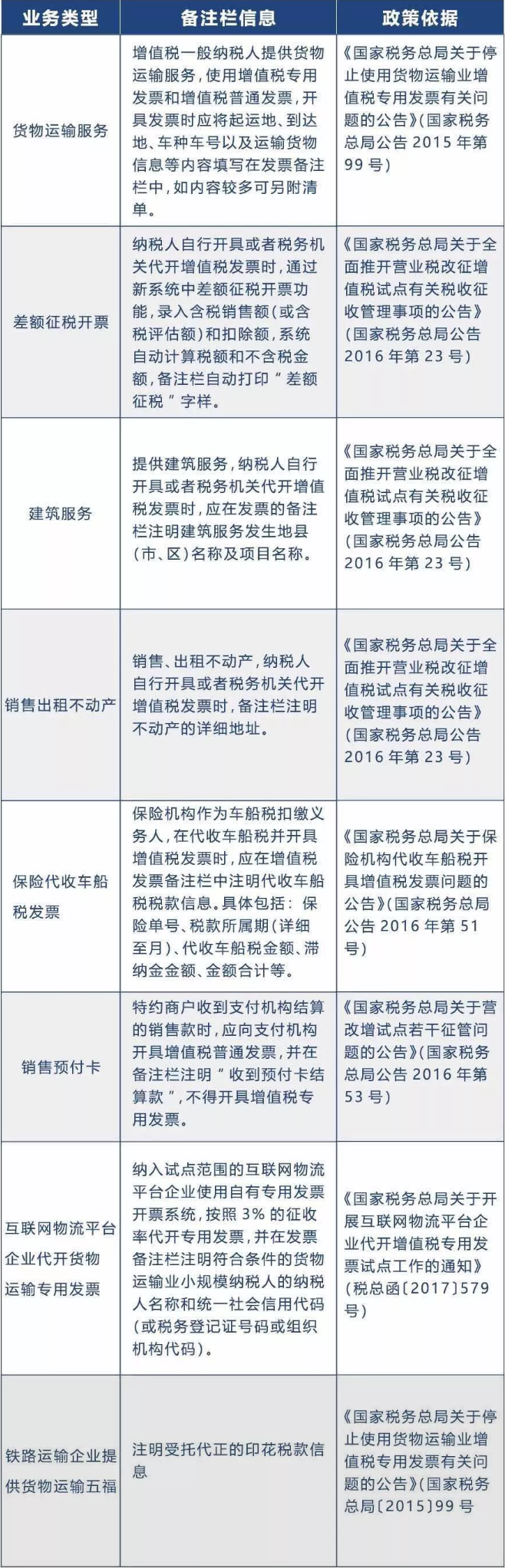

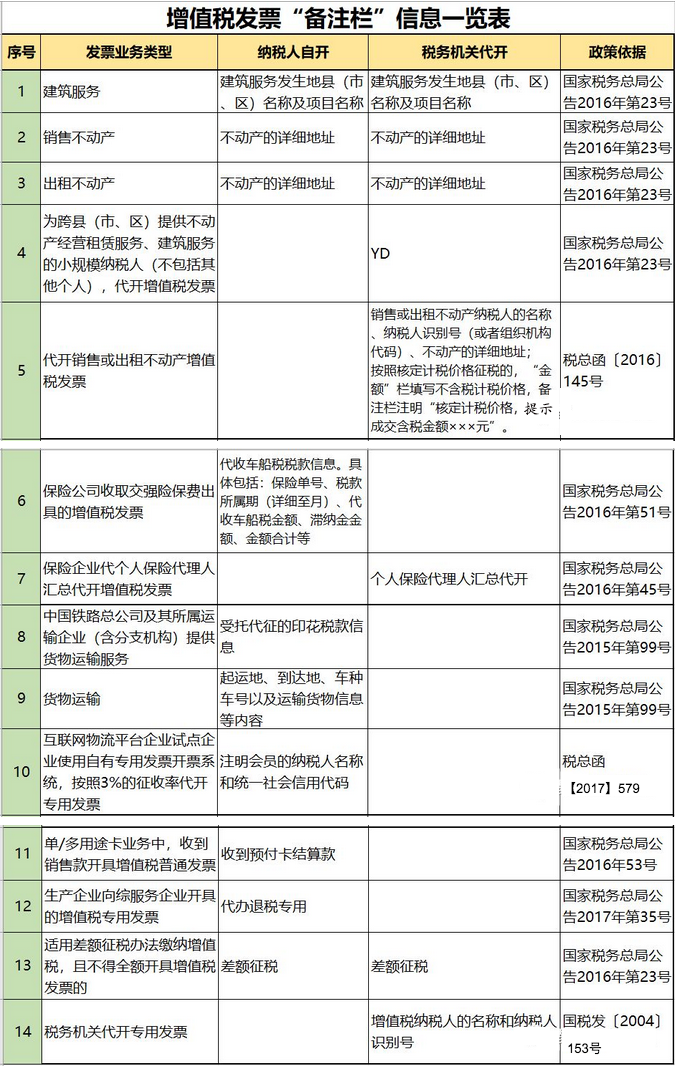

1、备注栏内注明纳税人名称和纳税人识别号;

《国家税务总局关于印发〈税务机关代开增值税专用发票管理办法(试行)〉的通知》(国税发〔2004〕153号)规定,代开发票岗位应按以下要求填写专用发票的有关项目。备注栏内注明增值税纳税人的名称和纳税人识别号。

2、税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票时

在发票备注栏中自动打印‘YD’字样;

3、税务机关为纳税人代开建筑服务发票时

应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称;

4、税务机关为个人保险代理人汇总代开增值税发票时

应在备注栏内注明“个人保险代理人汇总代开”字样;

5、税务机关为出售或出租不动产代开发票时

备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;按照核定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”;

6、差额征税代开发票

通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样;

7、税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票的备注栏上:

加盖税务机关代开发票专用章。

依据:税总货便函〔2017〕127号(增值税发票开具指南)

02

注意,这六种发票收到时

一定要检查备注栏

03

一图详解备注栏填写

04

未按规定填写备注栏的风险

公司自2009年始,陆续认定为:阿里巴巴第三方财务合作伙伴、淘宝卖家准入中介、税友集团战略合作伙伴、宁波银行战略合作伙伴、泰隆商业银行战略合作伙伴、共青团杭州市委青年创业见习基地、杭州市人事局大学生实训基地、浙江省中小企业局指定服务商、杭州市劳动和社会保障局大学生实习基地、绿城集团绿城会加盟服务商等;公司承揽的财务外包业务有“中国科学院植物生理生态研究所”、“浙江大学”、“上海交通大学”“上海同济大学”等研究院和高校档案电子化服务,“新城房产”、“武钢杭分”、“阿里巴巴一达通”等上市公司客户,以及“嵊州市农业农村局”、“杭州海关电子口岸”、“浙江省机要局”、“杭州市财政局”、“丽水市财政局”、“丽水市农业农村局”行政事业单位等,至今已累计服务各类企业客户逾25000户。

业务范围:

工商代办、项目申报、代理记账、审计鉴证、出口退税、融资服务、高新认定、股权架构设计、上市辅导。

请先 登录后发表评论 ~