税务局紧急提醒!严查小规模纳税人有销无进,未提供任何进项!

点击蓝字·关注我们

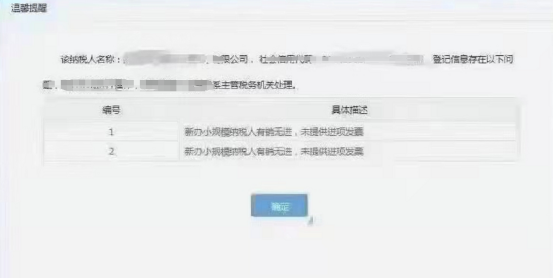

就在近期,有一小规模纳税人收到了税务局的风险提醒:小规模纳税人有销无进,未提供任何进项发票!请联系主管税务机关处理!

Part.1

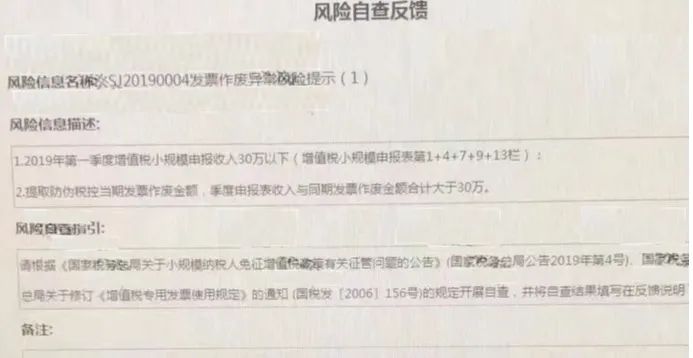

注意了!小规模有销无进

Part.2

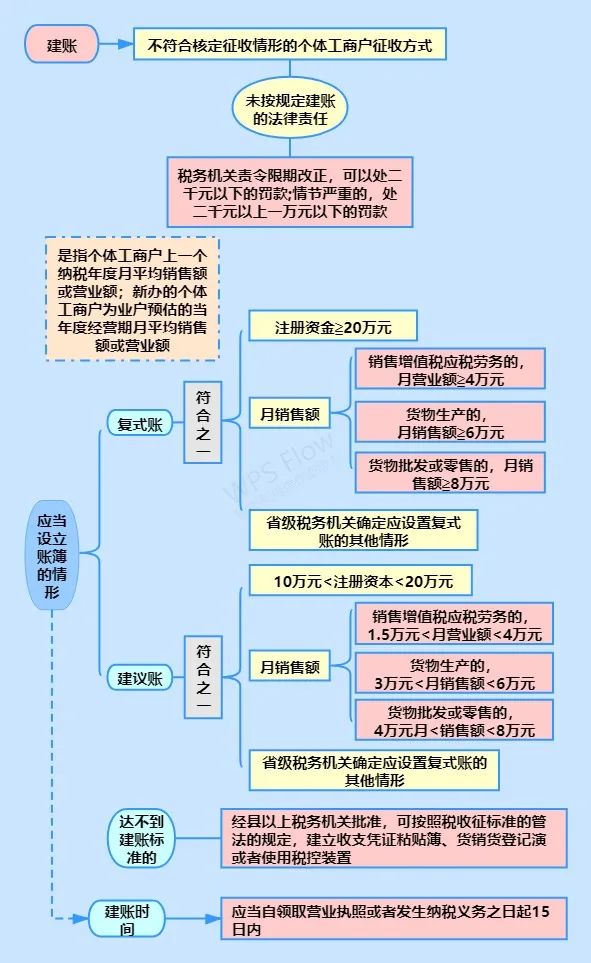

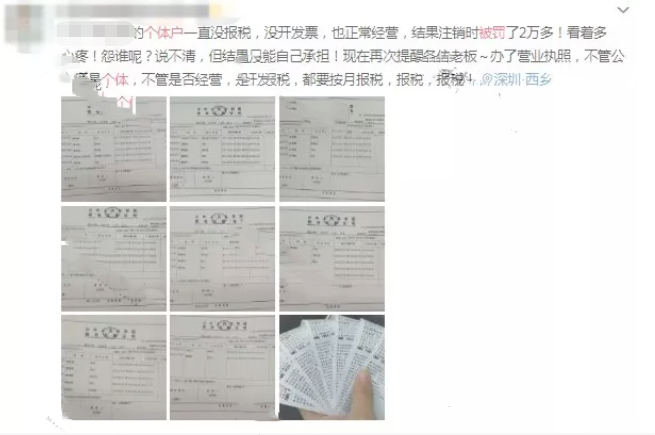

警惕!小规模、个体户

税局明确:达到建账标准的个体户需要记账;达不到建账标准的个体户,需建立收支凭证粘贴簿、进货销货登记簿。

千万别不当回事,已有个体户因没有建账被罚5万多!

Part.3

注:4月1日后到年底,小规模纳税人3%征收率免征增值税

Part.4

会计人注意,

这37个账面涉税风险点,

1、动辄就用白条等不合格凭证入账。

2、企业账面上无法收回的应收账款,任性转为坏账损失,留存备查资料不全。

3、将购买的固定资产账务上一次性计入费用。

4、固定资产和周转材料中的低值易耗品区分不开。

5、人为缩短固定资产折旧年限。

6、管理费用等期间费用的明细科目乱写,或者直接计入“其他”。

7、账面上长期挂着股东个人借款。

8、库存商品等存货明细账跟仓库实物账实不符。

9、银行存款日记账余额跟对账单余额钱帐不符。

10、把福利费等专票不该抵扣的也抵扣了增值税。

11、赠送礼品等未扣缴个人所得税。

12、企业明明在建工程已经竣工决算,一直未转入固定资产。

13、经常取得发票抬头不是公司全称的发票。

14、该打上备注栏的发票没有填写备注。

15、经常出现以往年度的费用发票入账。

16、利润分红没有扣缴自然人股东的个人所得税。

17、擅自把取得的征税收入计入不征税收入。

18、人为计提母子公司之间的管理费。

19、取得了开具税率错误的增值税发票入账。

20、好多大额费用发票没有完整的证据链。

21、对于货物的捐赠等未在增值税和企业所得税上视同收入。

22、对于加计抵减增值税、以及农产品加计抵扣增值税、以及小规模30万元免征增值税等账务处理错误。

23、企业之间把老板家里个人买的东西报销计入公司费用或者资产。

24、企业生产成本计算、销售成本结转等没有依据。

25、企业长期挂着材料暂估等。

26、企业销售收入经常用个人卡收款。

27、会计还在每月计提职工福利费。

28、企业开具的发票存在进项销售品名不一致。

29、任意发放职工补助没有申报个人所得税。

30、增值税价外费用没有按照适用税率申报增值税。

31、企业经常利用别人身份信息虚列工资。

32、实收资本等一直未申报印花税。

33、招待费等费用超标了但是汇算清缴也未依法纳税调整。

34、账面上长期挂着预提费用。

35、企业之间经常存在无偿借款。

36、私车公用没有租车发票。

37、公司大量存在现金交易,而不通过对公账户交易。

分享、在看与点赞,至少我要拥有一个吧

请先 登录后发表评论 ~